Eind mei is het weer zover: de jaarrekening moet worden opgesteld. De wettelijk voorgeschreven termijnen kunnen onduidelijk zijn, maar wat is precies opmaak, ondertekening, vaststelling en openbaarmaking van de jaarrekening, wanneer moet dit plaatsvinden en door welk orgaan? Recente rechtspraak beïnvloedt bovendien dit onderwerp. Deze blog gaat in op de termijnen voor de B.V. en de N.V.

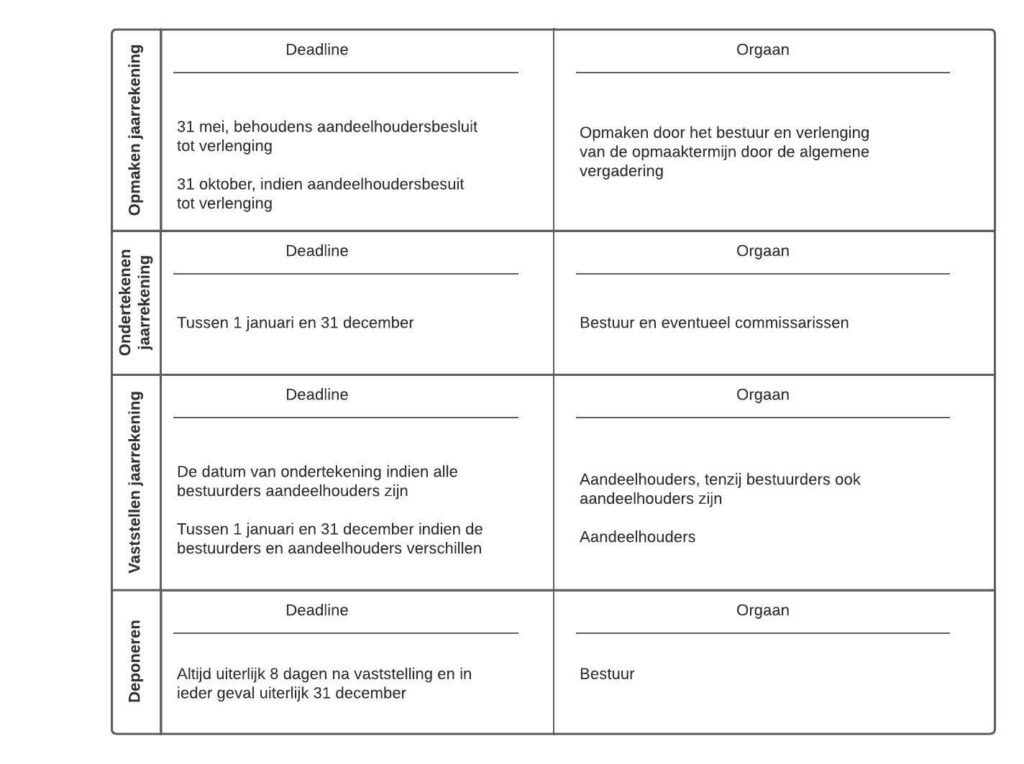

De jaarrekening moet binnen vijf maanden na afloop van het boekjaar worden opgemaakt. Een boekjaar duurt twaalf maanden en loopt over het algemeen van 1 januari tot en met 31 december, ervan uitgaande dat geen sprake is van een gebroken of verlengd boekjaar. De uiterste datum voor het opmaken van de jaarrekening is dus in het algemeen 31 mei.

Die datum voor opmaak van de jaarrekening wordt vaak niet gehaald. De wet voorziet in een verlenging; wegens bijzondere omstandigheden kan de vijfmaandstermijn door de algemene vergadering worden verlengd met maximaal vijf maanden. De algemene vergadering moet tot deze verlenging besluiten. De uiterste, verlengde datum van opmaak van de jaarrekening is dan 31 oktober.

Een opgemaakte jaarrekening moet worden ondertekend door de bestuurders (en eventuele commissarissen). Er is geen link tussen de wettelijk voorgeschreven termijn voor opmaak en de ondertekening. Het Gerechtshof ’s Hertogenbosch heeft op 13 september 2022 bepaald dat een ondernemer die bijvoorbeeld zijn jaarrekening in oktober heeft opgemaakt, deze kan ondertekenen los van de wettelijke termijn voor opmaak.

Het moment van ondertekening is zeer relevant. Immers: de opgemaakte en ondertekende jaarrekening wordt idealiter vastgesteld door de algemene vergadering. De wet geeft geen termijn voor deze vaststelling. Wel bepaalt de wet dat de vennootschap de jaarrekening acht dagen na vaststelling openbaar moet maken door middel van deponering bij de kamer van koophandel. De deponering moet altijd uiterlijk 12 maanden na afloop van het boekjaar plaatsvinden, dus uiterlijk op 31 december, ongeacht of deze is vastgesteld.

Maar wat als bij een vennootschap alle aandeelhouders ook bestuurder zijn? De wet zegt dat de ondertekening van de jaarrekening dan gelijk staat aan de vaststelling. Let op: deponering moet dan binnen 8 dagen na ondertekening van de jaarrekening plaatsvinden. Omdat voor ondertekening geen termijn is voorgeschreven, heeft de vennootschap in de praktijk tot 31 december de tijd om haar jaarrekening te ondertekenen en deponeren. Wordt echter eerder ondertekend, dan moet ook eerder worden gedeponeerd.

De uiterste termijn van 31 december is in de rechtspraak en literatuur geaccepteerd als de maximale termijn voor deponering, ook als alle bestuurders tevens aandeelhouder zijn. Niet onbelangrijk: wordt de jaarrekening niet door de algemene vergadering vastgesteld, dan moet het bestuur alsnog uiterlijk 31 december de jaarrekening deponeren, onder vermelding dat dit de niet-vastgestelde jaarrekening is. Het bestuur blijft verantwoordelijk voor die tijdige deponering.

Het niet tijdig openbaar maken van de jaarrekening heeft uiteraard gevolgen. Het is een economisch delict op grond van de Wet op de economische delicten. De vennootschap kan hiervoor beboet worden. Een belangrijkere consequentie is het wettelijke vermoeden van onbehoorlijke taakvervulling. Bij een eventueel faillissement is iedere bestuurder hoofdelijk aansprakelijk in het geval van onbehoorlijk bestuur, als daarbij ook aannemelijk is dat dit onbehoorlijk bestuur een belangrijke oorzaak was van het faillissement. De wet kent een onweerlegbaar vermoeden dat het niet tijdig deponeren van de jaarrekening onbehoorlijk bestuur oplevert. Het wettelijk vermoeden dat dit onbehoorlijk bestuur ook een belangrijke oorzaak van het faillissement is geweest, zal door het bestuur moeten worden weerlegd. Het bestuur staat met andere woorden 2-0 achter tegen een curator in faillissement.

De wet regelt niet dat een algemene vergadering digitaal kan worden gehouden als dat niet in de statuten is geregeld. De Tijdelijke wet Covid-19 Justitie en Veiligheid veranderde dit in verband met de pandemie; digitaal vergaderen werd ongeacht de statuten mogelijk. Vanaf 1 februari 2023 is deze wet gedeeltelijk vervallen. Daarmee vallen vennootschappen met verouderde statuten weer onder het regime van een verplichte fysieke algemene vergadering.

De verwachte ‘Wet digitale algemene vergadering van privaatrechtelijke lichamen’ moet dat veranderen. Tot die tijd zullen de aandeelhouders met elkaar om de tafel moeten gaan tijdens een algemene vergadering, tenzij de statuten digitaal vergaderen toestaan.

Als geheugensteun hebben wij de termijnen in een tabel gezet voor een overzichtelijke tijdlijn met betrekking tot de jaarrekening en bijbehorende termijnen. Hierbij is uitgegaan van een niet-verlengd en niet-gebroken boekjaar.

De termijnen voor opmaak, ondertekening, vaststelling en openbaarmaking van een jaarrekening kunnen verwarrend zijn. Bestaat er na het lezen van deze blog nog twijfel, dan kunt u altijd contact opnemen met één van onze specialisten van Team M&A.